Cari lettori e lettrici, dopo anni di stagnante indice BCE, azzeramento dei mutui e odiosissime “patrimoniali sui conti correnti” che superano i 5 mila euro, è giunto il tempo di correre ai ripari.

Per compensare un pò il flagello di inflazione e di spese inutili a cui i cittadini sono sottoposti senza esclusione di colpi, sia dai loro governanti che dal sistema economico stesso, si cerca in questa guida di dare dei consigli utili e pratici per mettere a frutto un gruzzoletto che permane da troppo tempo sul nostro conto corrente.

Premesso che in caso di fallimento di una banca, si è protetti solo fino a 100.000 euro (ad averceli!), è quindi opportuno (se li avete!) non tenere tutte le quote su una sola banca, ma distribuirle su più istituti. Un buon modo, alternativo, per evitare questo rischio, è aprire dei depositi di risparmio o conti correnti di risparmio che ci facciano sia limitare il rischio, sia produrre qualche introito.

Come cercare un portale decente per fare due conti?

Se parliamo di depositi di risparmio, questo giro ho abbandonato “facile.it” in quanto non mi calcolava correttamente le imposte di bollo sul capitale investito, alterando di fatto il valore finale del guadagno.

Nessun problema, ho cercato io per voi, e mi sono trovato bene con il portale di Segugio.it. Infatti nella sezione Conti Deposito è possibile specificare il proprio gruzzoletto e ottenere in modo chiaro un preventivo di quanto “guadagneremmo” in caso di investimento, per tutte le banche che aderiscono al portale.

Si ricorda che i Conti Deposito sono a rischio zero. Non hanno il rischio della borsa, e sono quindi indicati a chi vuole guadagnare restando tranquillo di non perdere. Diversamente potreste persino giocarli ai cavalli i vostri soldi… vedete voi.

Ecco un esempio calcolato in data 01/04/2020 dove a fronte di 10.000€ vincolati per ben 5 anni si ottengono dei buoni risultati. Il calcolo si basa sui 5 anni ma potete fare anche 3 anni. Meno di questo periodo vi consiglio di lasciar perdere, in quanto gli interessi sono irrisori.

Il calcolo anticipa già l’imposta di bollo (ovviamente considerando che i nostri governanti non la alterino nel frattempo) e l’imposta sugli interessi.

Come potete osservare vengono elencate in ordine di rendita, le varie banche. Alcune fungono da semplici depositi di risparmio, quindi aprendo un account su tale portale non potrete far altro che vincolare o svincolare i soldi, e poco altro. Altri invece sono dei conti correnti online vivi e pulsanti, pronti per agire per conto vostro nell’universo di pagamenti contemporaneo! Premendo sul dettaglio di una banca viene aperta un ulteriore pagina dove si possono fare continui calcoli avendo la panoramica intera delle condizioni, il tutto per trovare l’offerta più adatta alle vostre esigenze.

E’ meglio vincolare 20.000 euro per 3 anni o 10.000 per 5. E’ meglio questa banca oppure quella… fate tutte le vostre prove. Il portale è davvero ben fatto. Complimenti ai Segugi!

Alla fine cosa dovrei scegliere?

Nel caso che mostro, senza che nessuno mi paghi per dirlo, mi sono dedicato al Conto Twist,divisione online della Banca Valsabbina (banca che opera principalmente nella provincia di Brescia, ma questo è un dettaglio irrilevante). La scelta è stata fatta perchè il conto che viene aperto offre zero spese, operatività ordinaria (ad esempio ricarica di cellulari o pagamenti di bollette o bonifici), un bancomat, e dulcis in fundo anche un buono Amazon Prime di 1 anno.

Chiaramente le offerte varieranno nel tempo; sarete voi a fare la scelta più oculata ovviamente. Prendete ogni suggerimento come spunto di ricerca. Se una banca vi sembra offrire margini migliori di guadagno ma una che “conoscete meglio” vi pare più sicura o solida o consigliata, scegliete quest’ultima… sicuramente avete ragione.

Tornando al nostro giro di giostra, il suddetto Conto Twist offre, una volta completata la registrazione e identificazione, la seguente interfaccia. Un layout veramente minimale ma funzionale, e fruibile da subito. Pensate ad esempio al portale delle Poste Italiane. Vi renderete subito conto che la semplicità è una feature, non un bug!

Dal portale principale, una volta ricevuto l’IBAN del vostro nuovo conto, potrete caricare via bonifico i soldi che decidete di vincolare. Tra la registrazione e l’apertura del vincolo non ho speso nemmeno 5 giorni. Quest’era dell’online inizia ad essere sorprendente. L’ultima volta che aprii un conto con le poste, ci vollero 3 mesi, 65 firme, 3 visite in posta, e alla fine risultò inutile al 90% delle necessità.

Il mio consiglio è di aggiungere alla quota da vincolare, almeno 500€/1000€ in più, in modo che le imposte di bollo negli anni a venire non vi mandino stupidamente in negativo il conto.

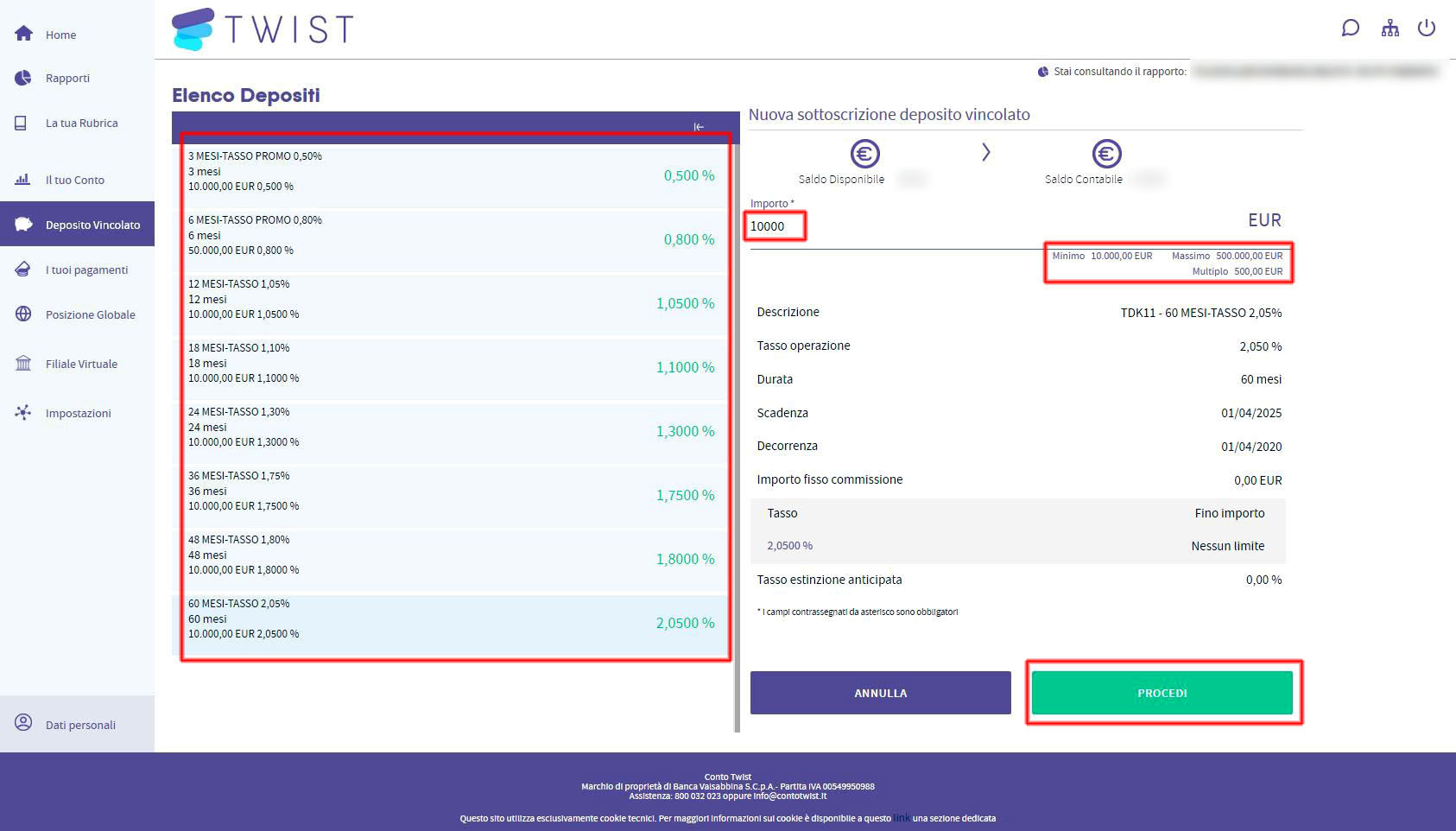

Ora la strada è veramente semplice. Premete dal menu di sinistra il magico bottone: Nuovo Deposito..

…e vi comparirà la schermata con tutte le opzioni di vincolo. Qui scegliete la durata del vincolo, che evidenzia anche il tasso di interesse lordo.

Il mio consiglio è quello di vincolare a lungo termine il maggior importo che ritenete non essere necessario alla vostra VITA nei prossimi anni; vincolare a medio termine degli importi che ritenete indicativamente non necessari, e a breve termine direi di lasciare perdere del tutto… non ci sono, almeno per ora, tassi di interesse decenti a breve termine.

Attenzione! Come scrissi nel mio precedente articolo il cui il link è esposto sopra, se un tasso di interesse è troppo basso potreste persino andare in NEGATIVO con le imposte di bollo statali. Le imposte di bollo non si curano che voi otteniate un profitto. Le imposte di bollo sono il diavolo. Fate quindi tutti i calcoli necessari su Segugio.it e poi procedete solamente dal conto. Tutto chiaro?

Una volta scelto il tasso/periodo, specificate una cifra sulla destra, e premete il magico bottone verde di Apertura Vincolo. Poco dopo dovrebbe arrivarvi la conferma del vincolo attivato. Il contratto tra voi e la banca prevede, badate bene, che il recesso “anticipato” dai termini previsti (ovvero 1,2,3,4 o 5 anni) risulti in uno ZERO di interesse. Questa condizione si spera che non diventi necessaria, perche’ in tal caso perdereste sia l’interesse del vincolo che il valore delle imposte di bollo che lo stato vi ha addebitato trimestralmente, senza pietà. Si va in negativo anche cosi. Si va in negativo fintanto che il vincolo non scade e recuperate i vostri soldi più l’interesse.

Diciamo pure che le imposte di bollo sono riuscite a rendere un pochino rischioso anche il deposito vincolato. Mai come la borsa, ma insomma… E questa è la finanza creativa! Tutto molto chic, con i soldi degli altri…

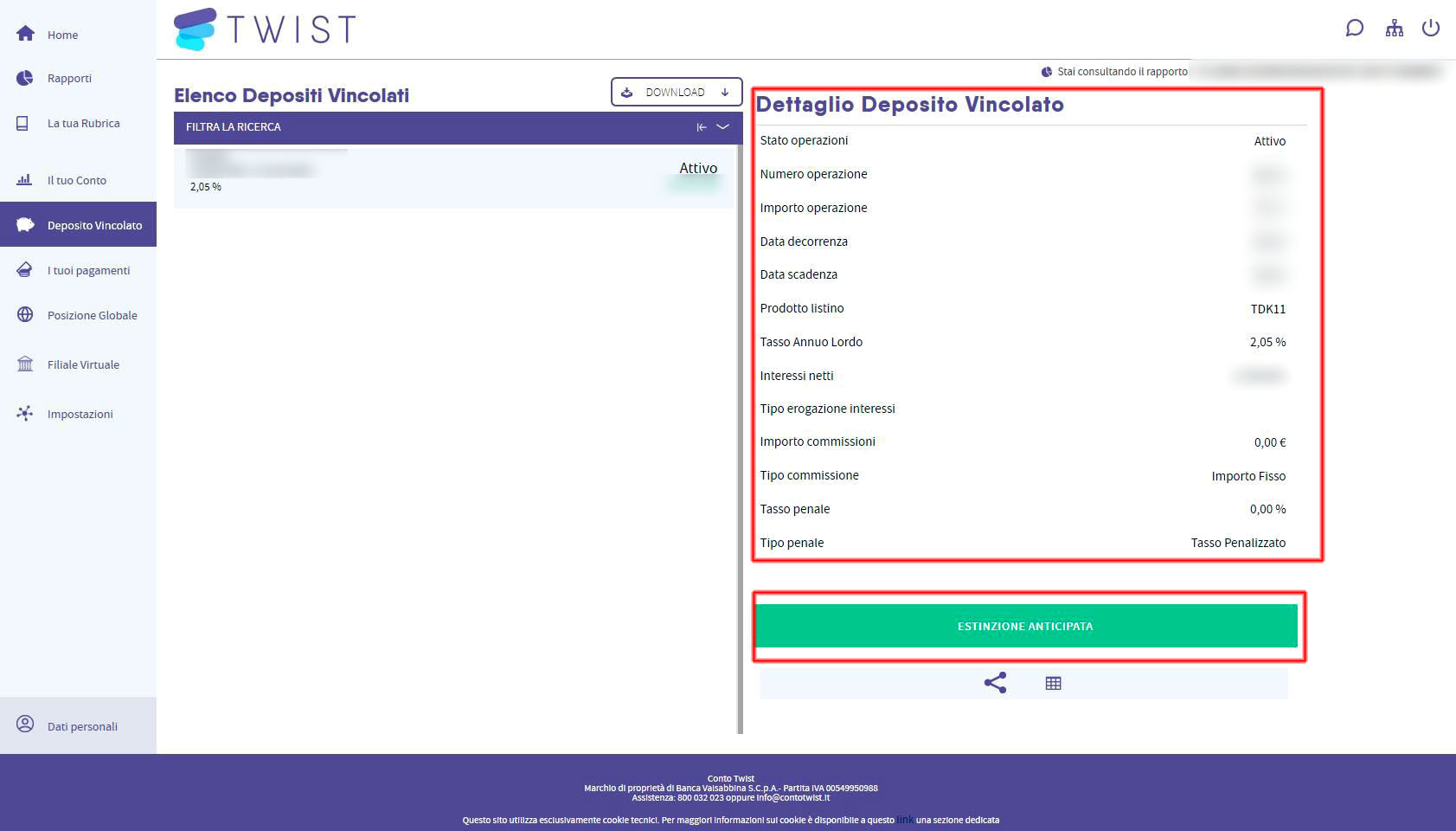

Alla fine, bello come il sole, il nostro vincolo mostra i suoi dettagli minimali nella schermata dei depositi. Capitale, durata, giorno di inizio, giorno di fine, ecc. In basso il bottone di emergenza per svincolare la somma. Da usare solo se la nave sta affondando… da non usare insomma.. ok?

E ora, che devo fare?

Nulla. Come i nonnetti del Jack Daniels che lanciano i tappi di sughero, sedete e aspettate per anni che l’interesse salga.

Visto che avete fatto tutti i preventivi con Segugio.it, vi sarà facile calcolare quanto “teoricamente” guadagnate al giorno. E quindi potrete anche voi dire: “E anche oggi i miei sporchi 50 cent li ho messi in saccoccia!” …hehehe.

Che cos’altro offre il conto Twist?

Ho fatto un giro e pare che ci siano, oltre ai bonifici, tutti i principali sistemi di pagamento delle bollette, più qualche circuito davvero d’elite, come il CBILL, un sistema di pagamento che non hanno tutte le banche. Forse quelle nazionali no, ma le tasse regionali continuano a modificare il loro sistema di pagamento cercando sempre il più assurdo che trovano al momento… almeno questa è la mia impressione. Qui mi pare siano compresi tutti. Tanto meglio.

Le ricariche telefoniche prevedono 5 operatori, tra cui TIM, VODAFONE, WIND/3, CoopVOCE, e pure PosteMobile… ora un minuto di silenzio, pensando a tutti coloro che hanno PosteMobile…

Concludendo, che consigli puoi dare?

Per tirare le somme, in Italia nel 2020 i metodi di investimento sono davvero limitati. Limitati significa che i tassi di interesse sono bassi. Bassissimi. Complice la stagnazione dei tassi BCE che sono ai minimi storici da molto tempo. Comunque, se non avete in progetto di comprare casa, il cui i mutuo risulterebbe davvero basso, e avete una somma che risiede, anzi, ristagna, flagellata da imposte, sul vostro conto corrente, da fin troppo tempo… Forse è il caso che facciate un giro anche voi sul portale di Segugio.it (o in alternativa qualche portale simile che preferite).

Fatto ciò, se il vostro intento è avere la massima rendita al minimo rischio, certate pure il conto deposito più redditizio, altrimenti, se volete un conto con qualche funzione in più, la possibilità di avere un bancomat, la possibilità di gestire da web un le informazioni, i pagamenti e le risorse collegate al vostro portafoglio, forse è meglio scegliate un conto deposito con tali funzioni. Anche se ne avete già uno principale. L’importante è stare sotto i 5000€ di liquidità sul nuovo conto corrente, per evitare altre imposte di bollo. E’ incredibile quante tasse paghiamo.

Detto questo, infine, se le offerte vi offrono qualche bonus in più (un buono Amazon, o Ebay o altro), tanto di guadagnato! Quando vi offrono il 3% per soli 6 mesi invece non è un bonus, è una fregatura poco romantica..

E per quello che vale, un coupon del genere (esempio il buono amazon) è comunque un “feedback diretto e veloce” del fatto che dietro al conto su cui state per versare migliaia di euro, ci sia una società “seria” che ritorna almeno in fiducia ciò che riceve. Poi non è sempre detto, ma indicativamente è un buon segno. Lo stesso portale di Segugio.it offre intrinsecamente la garanzia di base, ovvero vi mostra banche con un minimo di capitale sociale e stabilità economica. Diversamente perderebbe di credibilità anche il portale stesso.

“Quando il saggio indica la Luna, lo stolto mira il dito”

Detto che “la bacchetta magica”, come sapete, non ce l’ha nessuno… fate le vostre scelte, e se vi è piaciuto questo articolo, commentate, condividete, o leggetene un altro!

Questo Blog è costruito e gestito a livello amatoriale.

Se ti è piaciuto particolarmente e vuoi sostenerlo,

puoi donare una piccola somma cliccando qui... :)

Scarica il libro gratuito: Lord Hol Napult - Vaccinazioni nell'era della follia.EPUB

Scarica il libro gratuito: ord Hol Napult - Blog (2008 - 2023).Epub - Tutti i Post fino al 2023

Leave a reply